Ce contenu est fourni à titre informatif et ne remplace pas une consultation juridique. Consultez un avocat ou notaire pour toute décision juridique engageante.

Soixante pour cent des cédants français ont plus de 55 ans, selon l’Observatoire BPCE 2025. Beaucoup attendent » le bon moment « . Sauf que ce moment n’arrive souvent jamais seul — il se construit. Timing, fiscalité, protection du vendeur : voici les leviers qui font la différence entre une sortie subie et une transmission maîtrisée.

Quatre points pour cadrer votre décision :

- Un processus de cession prend entre 18 et 24 mois — attendre le dernier moment coûte cher en valorisation.

- Le Pacte Dutreil exonère 75 % de la valeur transmise, sous conditions strictes de conservation et de direction.

- La Garantie d’Actif et de Passif (GAP) protège le vendeur — ses paramètres se négocient avant la signature.

- La Vendor Due Diligence (VDD) est l’outil qui rééquilibre le rapport de force avec l’acheteur.

Vendre dans un contexte tendu soulève une crainte légitime : celle de brader. Mais les données du marché montrent que la sous-valorisation frappe rarement les dirigeants qui ont préparé leur sortie — elle frappe ceux qui improvisent. C’est l’asymétrie centrale de toute transmission. Le contexte économique actuel, marqué par une incertitude persistante sur les taux et les valorisations, pousse de nombreux cédants potentiels à reporter leur décision. Pourtant, cette stratégie d’attentisme présente des risques spécifiques qu’il convient d’analyser avant de s’engager dans un processus de vente ou de transmission. Les conditions de financement pour les acquéreurs évoluent, et les exigences des fonds de capital-transmission en matière de dossier préparatoire se sont considérablement renforcées au cours des dernières années. Un dirigeant qui choisit de préparer activement sa sortie dispose d’un avantage structurel sur celui qui attend un » moment idéal » hypothétique.

Avant d’examiner les mécanismes disponibles, il est utile de comprendre pourquoi le contexte 2026 change effectivement les règles du jeu. La compression des multiples observée dans certains secteurs, combinée à une demande soutenue de la part des Family Offices et des fonds d’investissement, crée un marché paradoxal où la préparation devient le facteur déterminant de la valorisation finale.

Le contexte 2026 : quand l’incertitude change la donne

L’incertitude économique ne gèle pas le marché des transmissions — elle le filtre. D’après l’Observatoire BPCE, édition 2025, le nombre de cessions a atteint 45 000 en 2024, soit une hausse de 7 % sur un an. Ce chiffre démontre qu’une majorité de dirigeants ont décidé de ne pas attendre une stabilisation hypothétique des conditions de marché. Cette progression témoigne d’une maturité croissante des cédants qui comprennent que la préparation l’emporte sur le timing macroéconomique. Les secteurs les plus dynamiques — services aux entreprises, numérique, santé — concentrent l’essentiel des opérations, mais les PME traditionnelles restent attractives pour les repreneurs industriels et les gestionnaires de patrimoine.

45 000

cessions

Nombre de transmissions d’entreprises enregistrées en France en 2024

La vraie question n’est donc pas » est-ce le bon moment ? » mais » suis-je suffisamment préparé pour que le moment soit favorable ? « . Un cédant qui maîtrise ses outils de valorisation et de protection dispose d’un avantage décisif face à un acheteur professionnel, qu’il s’agisse d’un fonds de capital-transmission ou d’un repreneur individuel. Cette préparation se décline en plusieurs dimensions : structuration juridique préalable, optimisation fiscale des derniers exercices, normalisation des comptes, et anticipation des clauses de garantie. Chacun de ces leviers contribue à réduire l’écart entre l’attente du cédant et la proposition de l’acquéreur.

C’est précisément cette logique de préparation que développe le guide de transmettre son entreprise mis en ligne par BNP Paribas Entreprises, qui détaille les étapes clés de la transmission en mettant l’accent sur la valorisation et la sécurisation fiscale. Ce guide rappelle que la fenêtre de négociation dépend moins des conditions de marché que de la qualité du dossier présenté aux acquéreurs potentiels. Un mémorandum d’information structuré, des projections financières documentées et un audit juridique préalable permettent d’accélérer le processus et de limiter les allers-retours qui épuisent les deux parties et retardent le closing.

L’erreur la plus couramment constatée est de confondre attentisme et prudence. Attendre une embellie macroéconomique pour mettre son entreprise sur le marché revient souvent à rater la fenêtre où les conditions de négociation — taux de financement pour l’acheteur, disponibilité des fonds — sont alignées. La pratique du marché démontre que les dossiers les mieux valorisés sont ceux préparés indépendamment du cycle conjoncturel. Les céder qui ont anticipé leur sortie deux à trois ans à l’avance sécurisent systématiquement de meilleures conditions que ceux qui reagissent à une opportunité ou à une contrainte (santé, retraite, conflit entre associés).

Les mécanismes fiscaux et juridiques : ce qu’un cédant doit maîtriser

Cinq instruments structurent aujourd’hui la quasi-totalité des opérations de transmission de PME. Ils ne jouent pas tous au même moment du processus, et leur efficacité dépend de la façon dont ils sont articulés. Le récapitulatif ci-dessous les compare selon leur usage principal, leur avantage clé et le moment où ils interviennent dans la chronologie d’une cession. Leur maîtrise permet au cédant d’arriver en négociation avec une vision claire de ses objectifs et des concessions qu’il est prêt à faire sur chaque paramètre. L’expérience montre que les cédants les plus performants sont ceux qui connaissent précisément la vocation de chaque outil et qui les utilisent de manière complémentaire plutôt que concurrente.

| Outil | Usage principal | Avantage clé | Timing |

|---|---|---|---|

| Lettre d’Intention (LOI) | Cadrer les termes initiaux (prix, périmètre, exclusivité) | Protège les deux parties par confidentialité | Avant due diligence |

| Pacte Dutreil | Transmission familiale à fiscalité réduite | Exonération de 75 % de la valeur des titres | En amont, avant la donation |

| Garantie d’Actif et de Passif (GAP) | Couvrir passifs non identifiés à la vente | Paramètres négociables (plafond, franchise, durée) | Closing |

| Vendor Due Diligence (VDD) | Maîtriser le calendrier et réduire les renégociations | Rééquilibre l’asymétrie d’information | Avant mise sur le marché |

| Earn-out | Débloquer un désaccord sur la valorisation | Partage du risque entre vendeur et acheteur | Négociation / post-closing |

Le Pacte Dutreil mérite une attention particulière pour toute transmission à caractère familial. L’article 787 B du Code général des impôts offre un dispositif d’exonération de 75 % de la valeur des titres transmis, à condition de satisfaire à deux engagements cumulatifs : un engagement collectif de conservation des titres représentant au moins 17 % des droits financiers, puis un engagement individuel post-transmission d’une durée de quatre ans. Ce mécanisme constitue l’outil le plus puissant d’optimisation fiscale pour les transmissions familiales, à condition que les conditions légales soient strictement respectées. Le moindre manquement — notamment sur la qualité des mandats sociaux — peut entraîner la remise en cause de l’exonération et un redressement significatif.

Cas pratique : quand l’oubli de la condition de direction coûte très cher

Prenons le cas d’un gérant associé d’une société de menuiserie en Auvergne-Rhône-Alpes, valorisée à 2 millions d’euros, qui a structuré une donation à ses deux enfants sous Pacte Dutreil. La transmission s’est déroulée sans accroc apparent — jusqu’au contrôle fiscal trois ans plus tard. L’administration a relevé qu’aucun des donataires n’exerçait effectivement de fonction de direction au sens du texte, l’un étant salarié sans mandat social, l’autre absent de la gérance statutaire. Résultat : remise en cause partielle de l’exonération et redressement significatif. La condition de direction n’est pas une formalité : elle conditionne la validité de l’ensemble du dispositif. Ce cas illustre l’importance d’un accompagnement juridique rigoureux dès la phase de structuration de la transmission.

Un arrêt de la Cour de cassation du 24 janvier 2024 est venu préciser les conditions d’exercice d’une fonction de direction requises pour maintenir le bénéfice du Pacte Dutreil après la transmission. Cette décision renforce l’exigence de rigueur dans la vérification des mandats sociaux effectifs au moment de la donation-partage. Pour les transmissions en cours ou à venir, il convient de s’assurer que les donataires disposent bien d’un mandat effectif et documenté au sein de la société transmise.

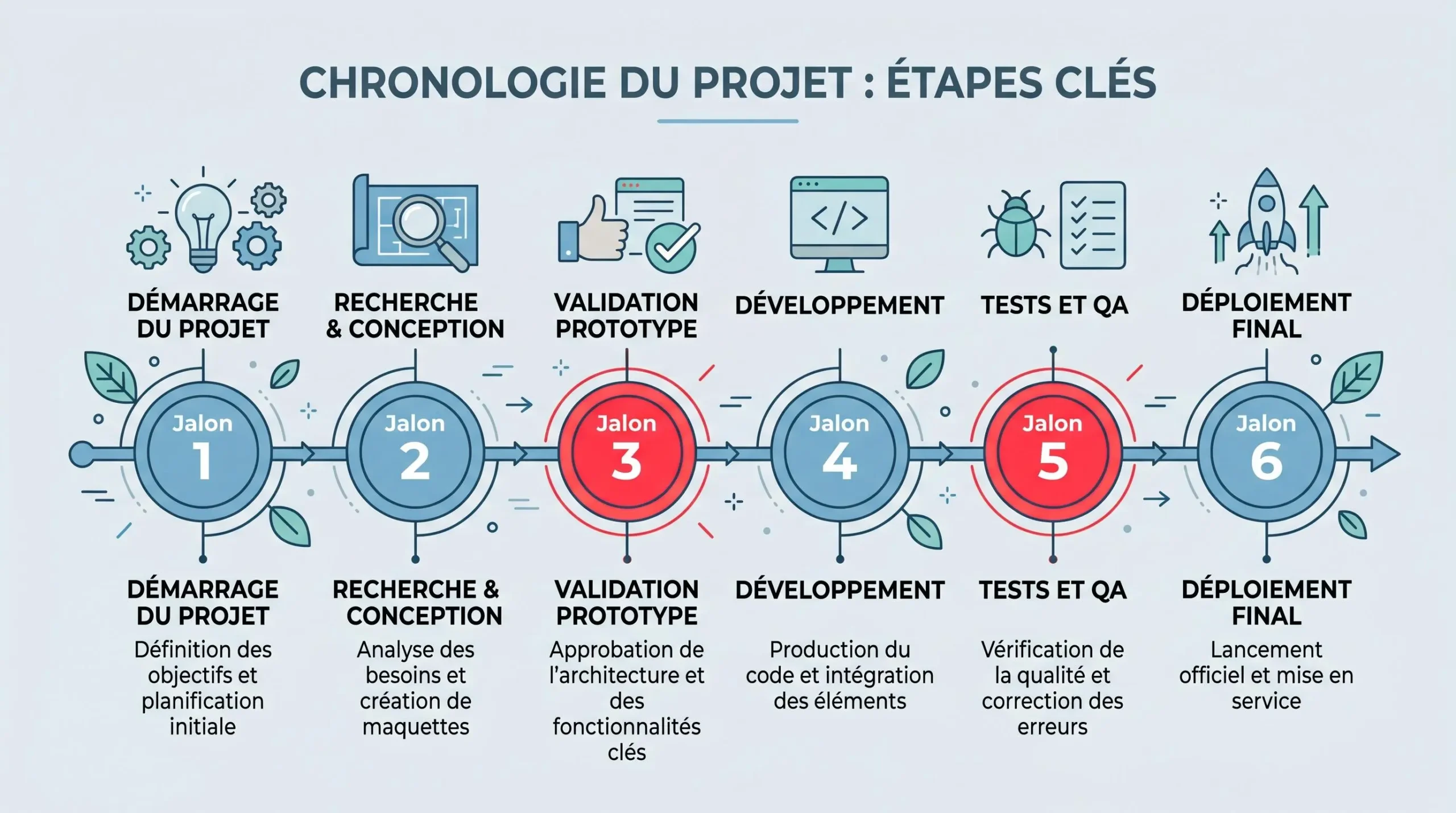

Chronologie d’une cession réussie : 18 à 24 mois pas à pas

Comme le rappelle le Conseil supérieur du notariat dans son guide mis à jour en mars 2025, une cession d’entreprise se prépare idéalement entre 18 et 24 mois avant la date souhaitée de closing. Ce délai n’est pas une convention administrative : il correspond au temps réel nécessaire pour mener un audit sérieux, corriger les fragilités identifiées et engager la négociation dans de bonnes conditions. Les cédants qui compressent ce calendrier prennent des risques inutiles — approximations comptables, insuffisance de préparation fiscale, manque de temps pour structurer les clauses de garantie. L’expérience montre que les processus les plus fluides sont ceux où le vendeur a pris de l’avance dès le départ.

La chronologie ci-dessous représente les six jalons incontournables d’une transmission structurée. Chaque étape conditionne la suivante — un retard au jalon 2 compresse mécaniquement les marges de manœuvre au jalon 5. Cette représentation chronologique permet au cédant de visualiser l’enchaînement des interventions et d’anticiper les ressources nécessaires à chaque phase : implication des conseils juridiques et fiscaux, disponibilité pour les audits, temps de négociation.

-

Diagnostic patrimonial et fiscal — identification des leviers d’optimisation (Pacte Dutreil, structuration de la détention) -

Vendor Due Diligence — audit préventif réalisé par le vendeur pour identifier et corriger les points sensibles avant la mise sur le marché -

Mise sur le marché et sélection des candidats — envoi du mémorandum d’information, premières offres indicatives -

Lettre d’Intention (LOI) — formalisation de la fourchette de prix, du périmètre et de la période d’exclusivité (généralement limitée à 3 mois) -

Due diligence acheteur et négociation de la GAP — définition du plafond, de la franchise et de la durée de garantie -

Closing — signature des actes, séquestre éventuel, transfert de propriété des titres

La chronologie ci-dessus illustre l’importance de chaque phase dans la construction d’un processus de cession maîtrisé. Du diagnostic initial à la signature finale, chaque jalon permet de réduire les risques et de renforcer la позиция du vendeur face aux exigences de l’acquéreur. Les dirigeants qui suivent cette structuration disposent d’un avantage significatif lors des négociations de closing.

La Vendor Due Diligence mérite qu’on s’y attarde. Elle est particulièrement recommandée pour les entreprises valorisées au-dessus de 5 millions d’euros, mais sa logique s’applique à toute taille : en réalisant cet audit avant que l’acheteur mandate ses propres experts, le vendeur conserve la maîtrise du calendrier et réduit fortement le risque de renégociation tardive du prix. Les données du marché montrent que les opérations accompagnées d’une VDD préalable connaissent des délais de closing sensiblement plus courts et des contestations post-transaction moins fréquentes. Cet investissement initial en temps et en coût se traduit par une sécurité accrue sur le prix final et une meilleure protection du vendeur.

Cas pratique : valorisation attendue et réalité du closing

Une situation classique dans le secteur des services B2B est celle d’un dirigeant de TPE en Nouvelle-Aquitaine, actif depuis douze ans dans le conseil aux entreprises, qui estime sa société à 1,8 million d’euros sur la base de son dernier exercice. La mise sur le marché intervient sans VDD préalable. Lors de la due diligence acheteur, deux contrats clients sans clause de renouvellement formalisée sont identifiés, représentant 40 % du chiffre d’affaires récurrent. L’acheteur renégocie à la baisse et propose un earn-out couvrant la différence — soit une fraction conditionnée aux performances des 24 mois suivants. La friction : ce type de mécanisme, lorsqu’il représente plus de 20 à 25 % du prix total, devient une source de tensions durables sur la gouvernance post-cession. L’absence de préparation aura coûté au dirigeant une part significative de sa valorisation initiale et un contentieux potentiel avec l’acquéreur.

Ces deux cas pratiques — le premier sur les pièges du Pacte Dutreil mal préparé, le second sur l’importance de la VDD — illustrent une réalité du marché : les écarts de valorisation entre expectation du cédant et closing reflètent quasi systématiquement un déficit de préparation en amont. La bonne nouvelle est que ces écarts sont évitables avec une approche méthodique et un accompagnement adapté aux enjeux de chaque étape.

Les points de vigilance pour sécuriser votre transaction

La structuration d’une Garantie d’Actif et de Passif est souvent perçue comme une formalité de fin de négociation. C’est en réalité l’un des terrains les plus délicats de toute cession. Les paramètres — plafond, seuil de déclenchement (franchise), durée et périmètre des risques couverts — se négocient, et chaque concession a une valeur financière directe pour le vendeur. Un vendeur averti arrivera à cette négociation avec une idée précise de ses marges acceptables et des conséquences financières de chaque paramètre. Les statistiques du marché indiquent qu’une proportion significative des réclamations GAP trouve son origine dans une négociation insuffisamment préparée du côté du vendeur.

Les cinq points de contrôle ci-dessous condensent les vérifications prioritaires avant de signer un protocole de cession. Ils ne remplacent pas l’analyse d’un avocat spécialisé, mais permettent d’arriver en négociation avec un niveau d’information suffisant pour ne pas subir les termes proposés par l’acheteur. Ces vérifications sont d’autant plus importantes que le protocole de cession engage le vendeur pour plusieurs années et que certaines clauses — notamment la durée de la GAP et le plafond — ont des implications financières directes en cas de réclamation.

- Vérifier la capacité de financement réelle de l’acheteur avant de signer la LOI — une exclusivité accordée à un acquéreur sans financement confirmé bloque le processus et retarde toute autre négociation

- Contrôler que la période d’exclusivité LOI ne dépasse pas trois mois — au-delà, le rapport de force bascule systématiquement en faveur de l’acheteur

- Négocier un plafond de GAP inférieur au prix de cession et une franchise significative pour filtrer les réclamations de faible montant

- Si Pacte Dutreil envisagé : vérifier que les mandats sociaux des donataires sont effectifs et conformes aux exigences de l’article 787 B du CGI avant toute donation

- Si earn-out intégré : s’assurer que les indicateurs de performance retenus sont objectifs, mesurables et non soumis aux décisions unilatérales de l’acheteur post-closing

La structuration du montage financier est une dimension souvent sous-estimée dans les premières discussions. Une réflexion sur la structuration d’un montage financier en amont du processus permet de mieux anticiper les besoins de l’acheteur et de calibrer les conditions de l’earn-out ou du séquestre en connaissance de cause. Cette anticipation facilite également la présentation du dossier aux établissements bancaires et aux fonds d’investissement, qui évaluent systématiquement la cohérence du montage financier proposé.

Une dernière observation s’impose sur l’articulation entre fiscalité et calendrier. Sans dispositif Pacte Dutreil, une entreprise valorisée à 2 millions d’euros génère environ 300 000 à 400 000 euros de droits de donation selon la configuration familiale. Ce différentiel justifie à lui seul une anticipation de plusieurs années — bien avant que l’envie de céder devienne urgente. Le coût de l’immobilisme fiscal peut représenter plusieurs centaines de milliers d’euros pour un dirigeant de PME, un montant qui mérite une réflexion stratégique bien en amont du processus de cession. Voici une liste de questions à se poser avant de vendre son entreprise.

L’incertitude économique fait-elle baisser les valorisations d’entreprise ?

Pas nécessairement. La valorisation dépend davantage de la qualité de la préparation (VDD, audit juridique, normalisation des comptes) que du contexte macroéconomique. Les données de l’Observatoire BPCE montrent une progression du volume de cessions en 2024 malgré un environnement incertain, ce qui indique que les acheteurs restent actifs dès lors que le dossier est solide.

Quelles sont les conditions exactes du Pacte Dutreil pour une transmission familiale ?

L’article 787 B du CGI impose un engagement collectif de conservation portant sur au moins 17 % des droits financiers, suivi d’un engagement individuel de quatre ans après la donation. L’une des personnes concernées doit exercer effectivement une fonction de direction dans la société transmise. L’arrêt de la Cour de cassation du 24 janvier 2024 a renforcé les exigences sur ce dernier point.

Que se passe-t-il si l’acheteur découvre des passifs après la vente ?

La Garantie d’Actif et de Passif (GAP) a précisément pour objet d’encadrer ce risque. Elle indemnise l’acheteur pour les passifs non identifiés au moment de la cession, dans les limites négociées (plafond, franchise, durée). Un vendeur qui a réalisé une VDD préalable est en mesure de circonscrire le périmètre de la GAP et d’éviter des réclamations sur des points qu’il a lui-même identifiés et traités en amont.

L’earn-out est-il toujours dans l’intérêt du vendeur ?

Pas systématiquement. L’earn-out est utile pour débloquer un accord lorsque vendeur et acheteur divergent sur la valorisation, mais sa part dans le prix total doit rester mesurée. Lorsqu’il représente plus de 20 à 25 % du prix, les tensions sur la gouvernance post-cession s’accroissent, notamment si les indicateurs retenus sont influencés par les décisions stratégiques du nouvel acquéreur.

Faut-il un business plan pour accompagner un dossier de cession ?

Un document de projection financière est attendu par tout acheteur sérieux. Il sert de base à la valorisation et aux discussions sur l’earn-out. La construction d’un business plan pour convaincre les investisseurs repose sur des méthodes structurées qui s’appliquent aussi bien aux opérations de levée de fonds qu’aux dossiers de transmission.

- Ce contenu ne remplace pas un conseil juridique personnalisé adapté à votre situation.

- Les montants, seuils et règles mentionnés peuvent évoluer — vérifiez les textes en vigueur sur Légifrance avant toute démarche.

- Chaque situation familiale et patrimoniale nécessite une analyse spécifique par un notaire ou un avocat spécialisé en droit des sociétés.

Article rédigé par Mercier Julien, éditeur de contenu indépendant spécialisé en projet d’entreprise et transmission, passionné par le décryptage des mécanismes financiers et fiscaux.